画像サイズ変更スライド-4.jpg)

目次

カーリースに違約金はある?解約の注意点を徹底解説!

1. はじめに:カーリースの基本と違約金の存在

自動車を月々の定額支払いで利用できるカーリース(自動車リース)は、初期費用を抑えられる魅力的な選択肢です。しかし、リース契約には長期のリース期間が設定されているため、中途解約が発生すると高額な違約金を請求されるケースがあります。

こうした違約金は、契約解除によってリース会社が負う損失を埋め合わせるために設定されているものです。契約の途中で車両返却を迫られた場合、残りのリース料金や車両査定の差額がまとめて請求されることも珍しくありません。

本記事では、リース契約の原理や中途解約の仕組み、さらに違約金計算の基本から対処法までを解説します。初めてのクルマユーザーが不安を抱えないよう、要点をまとめています。

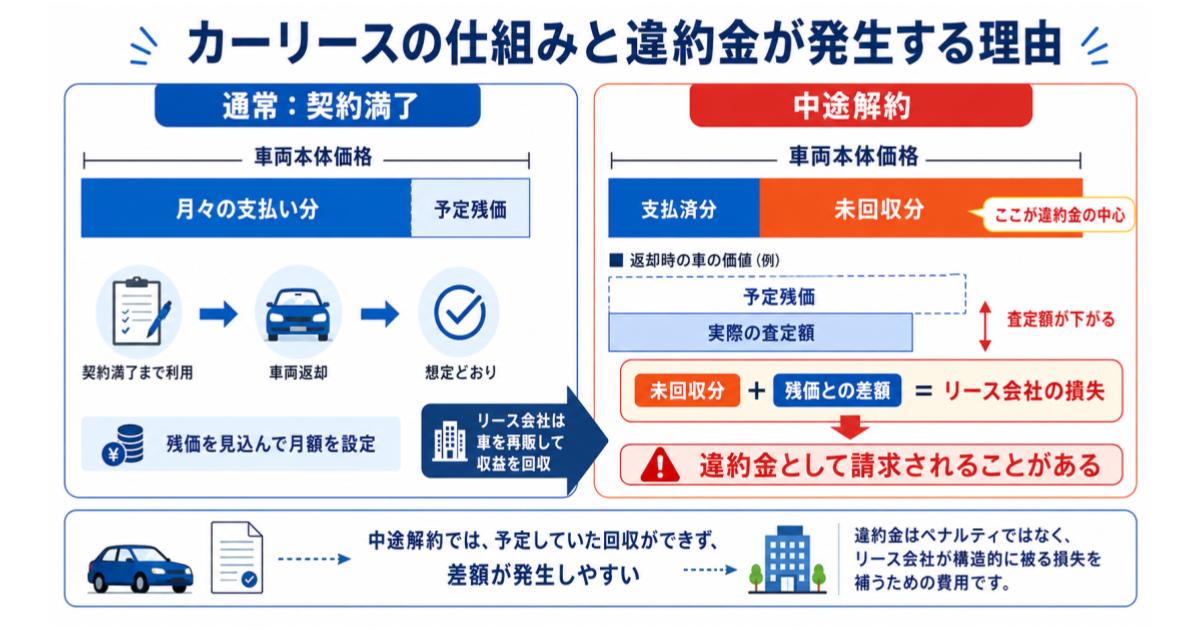

2. カーリースの基本構造と契約の原則

カーリースは、リース会社が希望の車両を購入し、利用者は毎月リース料金を払うという仕組みの自動車契約です。車両本体価格から、契約終了時点の予定残価(クルマの残りの価値)を差し引いた分を、月々分割して支払う構造が中心となります。

リース会社は、リース期間終了後の車両返却や中古車市場における車両査定を見込んで料金を算出しています。そのため、リース契約の中途解約はリース会社にとって想定外の損失をもたらす可能性が高く、厳しいルールが設けられているケースがあります。

契約解除を検討する際は、予定残価や法定費用、メンテナンス費用(車検やオイル交換、タイヤ交換など)も考慮に入れなければなりません。

まずは、カーリースの契約形態と中途解約が難しい理由を整理し、どのような原則で成立しているのか理解しておきましょう。

2.1. カーリースの契約形態とその特徴

カーリースは基本的にリース契約(賃貸借契約)と呼ばれ、利用者が車両を完全に購入するわけではありません。

あらかじめ定められた期間と走行距離の範囲内で車を借り受け、毎月のリース料金を支払います。自動車保険(任意保険や車両保険)をリース料金に含むプランもあるため、維持費の透明性が高い点が魅力です。

初期費用を低く抑えられるだけでなく、月々の支払いが予測しやすい利点があります。

一方で、契約期間を満了する前に車両返却をしたい場合、違約金が発生しやすいのが大きな特徴といえます。

2.2. 中途解約が難しい理由

カーリースの月々のリース料金は、車両本体価格から設定された予定残価(将来の車の価値)を差し引いたうえで算出されています。

企業側は、中途解約がない前提で採算計画を組みます。そのため、いざ契約途中で車両返却をすると、リース会社への損失が大きくなる仕組みです。

また、利用者が想定より早く契約解除すれば残価計算も狂い、車両査定の価値次第では大きな赤字が生じる恐れがあります。そのリスクヘッジとして、リース会社は違約金を高めに設定しているのです。

これらが、中途解約を難しくし、もし行う場合にも高額な負担が生じる背景となっています。

3. 中途解約が認められる特例事情

とはいえ、すべての中途解約が硬直的に禁止されるわけではなく、契約者に重大な生活環境の変化が訪れた場合、例外的な措置がとられることがあります。

例えば支払いが不可能になるほどの経済的余力の喪失や、業務都合で海外へ転勤してしまうなど、客観的に契約続行が困難と判断される事由が考慮されるのです。

ただし、特例が認められるかどうかはリース会社との協議次第となるケースも多く、手続きや証明書類の提出を求められることがほとんどです。

実際に該当する可能性のある事情を4つに分けて確認していきましょう。

3.1. 重大な生活変化による中途解約

本人の結婚や離婚、家族構成の変動などで急に別の車が必要になった場合に、中途解約を相談する人もいます。

もっとも、この程度のライフイベントで解約を認めるかどうかは、リース会社の温度差があるのが現状です。家族が増えたことで車が手狭になったとしても、契約変更手続きで対処できる場合もあります。

解約よりも、同じリース会社でグレードアップする選択肢を提示されることもあるため、まずは連絡し、柔軟に話し合いを進めましょう。

費用面や時間面の負担を天秤にかけて最適な方法を判断することがポイントです。

3.2. 病気や事故による運転不可能時の対応

大きな病気や重度のケガなどで運転が困難になった場合、リース車両を使い続ける意味がなくなる可能性もあります。

その際は、医師の診断書や運転免許証の自主返納証明など、客観的な書類が求められます。身体が回復せず長期的に運転できないと判断されたら、早めにリース会社に相談しましょう。

このような事態は予測が難しいため、保険やサポートのオプションに加入しておくことも有力な対策となります。

リース会社のマニュアルによって対応が異なる点に留意が必要です。

3.3. 海外転勤や移住に伴う中途解約

数年間の海外赴任が決まったり、家族ごと海外移住することになったりした場合、国内で車を保管しておくのは実質的に不可能です。

この場合、勤務先の辞令や渡航書類などを用意し、リースの継続が困難である客観的な理由を示すのが一般的です。

会社員だけでなく、学生の留学なども考慮に入れられるケースがあります。ただし、これらも審査や協議によって判断されるため、一律に解約が許可されるわけではありません。

海外での車両返却はできないため、国内に車をどう扱うかも重要な問題となります。

3.4. 経済的困難による中途解約

勤務先の倒産やリストラ等で収入が途絶え、リース料金の支払いが不可能になるケースもあります。こうなると、滞納による遅延損害金(延滞利息)のリスクも高まります。

無断で放置するのではなく、早期にリース会社へ連絡して事情を説明することが肝心です。正式な契約解除に至るかどうかはその後の話し合い次第ですが、突然支払いを止めると信用情報にも傷がつき、今後のローンやクレジット契約に響きます。

社会的な情勢や企業状況によって、予期せぬ収入変動が起こる場合があります。最初から経済的余力を考慮した車種を選ぶこともリスク軽減の1歩です。

できるだけリース会社との協議を円滑に進めて、柔軟な手段を探ることをおすすめします。

4. 強制解約:契約者の意思に関わらない契約終了

中途解約が特例的に認められる場合とは違い、強制解約(契約者の意思にかかわらず契約を打ち切る手段)もあります。車自体の物理的な損傷や消失、盗難など、返却が不可能となった状態では契約を継続できません。

このような場合、たとえ契約者に落ち度がなくても、リース会社にとって車両の価値はゼロに近い扱いとなるため、多額の違約金計算が行われます。

万が一の時に備えて、自動車保険(車両保険)でどこまでカバーできるのかを事前に確認しておくことが大切です。

以下では、全損事故や盗難に焦点を当てて見ていきます。

4.1. 全損事故や自然災害による解約

大きな事故で車が全損した場合や、洪水や台風など自然災害で車が故障し復元不可能となった場合、リース契約は継続不能です。

多くのケースでは車両査定の結果が厳しくなり、実質的には0円と見なされます。そのため、予定残価を回収できず、リース会社としては残りのリース料金を契約者に請求します。

契約者側の金銭的負担は非常に大きくなりがちですが、車両保険で一定の金額が補填される可能性があります。

実際に事故が起きると、パニックに陥る人も多いため、あらかじめ対応フローを確認しておくと安心です。

4.2. 盗難による契約の終了

車が盗難に遭い、長期間発見できない場合も強制解約の対象となります。返却が不可能になってしまうため、リース会社は車両損失分を契約者へ請求するわけです。

最近ではスマートキーのハッキングなど、高度な窃盗手口が増えており、盗難被害のリスクはまったくゼロにはなりません。

盗難補償を含む車両保険や防犯装置の充実も重要な対策となります。リース会社によっては、駐車場のセキュリティ状況を契約条件に盛り込むところもあるので注意しましょう。

契約書にはこのような不可抗力に近い事態でも違約金が発生する旨が明記されていることが多いのです。

5. 違約金の計算方法とその内訳

中途解約や事故・盗難による強制解約が決まると、違約金の支払いが課されます。違約金はリース会社の損失を補うためのペナルティであり、大きく分けて複数の要素が合算される仕組みです。

ここでは、リース料金の未払い分や車両査定における差額など、違約金計算でどの部分が加算・控除されるのかを整理しましょう。

違約金が思わぬ金額に膨れあがらないよう、契約時の説明をしっかり聞き、疑問点があれば質問することが身を守る手段です。

それでは、主な項目や控除される項目について説明します。

5.1. 違約金の主要な構成要素

契約終了までに支払うはずだったリース料金の残額が中心となりますが、その他に事務手数料や未払い金も加算されるのが通常です。

さらに車両返却時の状態が悪ければ、修理・クリーニング費用といった原状回復費用が見積もられます。これらすべてを一括で求められることが多く、高額化の原因になります。

特に予定残価を大きく設定している契約ほど、解約時のペナルティも高くなりがちです。

実際に請求される金額はリース会社ごとの計算法によって違いますが、基本的な仕組みは共通しています。

5.2. 違約金から控除される項目

全額が上乗せされるわけではなく、未経過分の法定費用(自動車税など)やメンテナンス費用(車検、オイル交換など)が控除されることがあります。

これは、リース会社が受け取っていない将来の経費部分を差し引くという考え方です。また、中古車市場での車両査定価格が予定残価を上回っていれば、その分の差額を相殺してくれる場合もあります。

ただし、実際にプラス査定になるのはめったにありません。控除分よりも加算分のほうが大きくなるリスクを覚えておきましょう。

リース会社から提示される詳細な内訳を把握することが、余計なトラブルを防ぐ鍵です。

5.3. 違約金が高額になる理由

全損事故や盗難で車両返却そのものが不可能になれば、車の評価額は実質ゼロ扱いとなり、予定残価がまるまる違約金として請求されることになります。

また、リース契約期間の早い段階で中途解約してしまうと、月々のリース料金に含まれていた諸費用が回収できず、大幅な赤字を補填する形となるからです。

さらに、支払いの遅延があると遅延損害金も発生し、最終的には想像以上に負担額が大きくなる恐れがあります。

こうした点から、カーリースを利用する際は月々の支払いだけでなく「もしもの時」に備えてどれだけリスクを下げられるかを考えておく必要があります。

6. 自社ローンの基本と中途解約の取り扱い

近年、リース契約だけでなく、自社ローン(自社割賦販売)という形で車両を購入する方法も注目されています。審査が厳しくないため、金融事故歴のある人や若年層でも利用しやすい一方で、所有権留保があり、支払いが滞ると車両引き揚げが行われるリスクがあります。

自社ローンでは一度契約すると「購入扱い」として残債務の支払い義務が発生するため、カーリースとは違った意味で中途解約や違約金の問題が浮上することに注意が必要です。

以下では、自社ローンの特徴と、支払いが続けられなくなった場合の対応を見ていきます。

カーリースとの共通点や相違点を押さえておくと、より自分に合った自動車契約を検討しやすくなるでしょう。

6.1. 自社ローンの契約形態と特徴

自社ローンは、販売店独自の審査を経て、分割払いで車両を購入する仕組みです。ローン完済までは車の所有権が販売店に留保されます。

信販会社を通さないため、過去のクレジット履歴が芳しくない人でも契約しやすい場合があります。しかし、金利相当の支払いが高めであったり、遅延損害金の設定が高率だったりするなど、デメリットも存在します。

また、車両の保証やメンテナンス費用がどう扱われるかは販売店次第で、標準化されていません。

自社ローンを選ぶ際は、契約書を細かく確認して将来的なトラブルを避けることが大切です。

6.2. 自社ローンの中途解約と違約金

自らの都合で途中解約するのはほぼ不可能です。なぜなら、すでに「車を買った」という扱いになるからです。クルマを返品したいからといって、残りの支払いを免除してもらう正当性はありません。

実質的に支払いを止めてしまえば、販売店は契約解除を通告し、車両を強制的に引き揚げます。そしてオークションなどで売却した金額を残債に充当しますが、ローンの残高を上回ることは多くないため、高額な請求が残る可能性が高いのです。

この残債請求が自社ローンにおける違約金のような役割を果たし、滞納が長引くと遅延損害金が加算され、さらに金額が膨らんでいきます。

自社ローンは手軽に始められる半面、経済的余力がなくなったときのリスク管理が極めて重要です。

7. 違約金が発生した場合の対処法

もし違約金や残債が一括請求され、支払いが厳しい状況に追い込まれたら、どのように対処すべきでしょうか。まずは、連絡を放置せず、リース会社や販売店へ事情を伝えることが基本です。

分割払いに応じる可能性や、一時的な支払い猶予など、話し合いで解決策を模索できることもあります。それが難しければ、金融機関のフリーローンを組むか、最終的に法的な手続き(債務整理)を視野に入れるケースもあるでしょう。

ここでは、支払いが困難になった際の具体的な方法を示します。こうしたリスクを踏まえて、契約前から万全の準備を整えることが大切です。

あきらめずに落ち着いて手段を検討し、確実な解決策を探していきましょう。

7.1. 違約金の支払いが困難な場合の選択肢

一括払いが求められても、資金を準備できない人は多いはずです。その場合、まずはリース会社や販売店に電話やメールで相談し、毎月のリース料金とは別枠で分割払いができないかを打診します。

相手側としても回収不能に陥るのは望ましくないため、協議次第では分割や減免に応じてくれることもありえます。ただし、必ずしも認めてもらえるとは限らない点に留意が必要です。

いずれにしろ放置せず真摯に対応することで、遅延損害金のさらに大きな上乗せを防ぐことができます。

また、経済的余力が回復できる見込みの有無も具体的に説明すると、交渉を進めやすくなります。

7.2. 専門家を通じた債務整理の選択

契約先との直接交渉が決裂したり、新たなローンを組めない場合は、弁護士や司法書士など専門家の力を借りて合法的に債務を軽減する方法が考えられます。

任意整理では、将来利息をカットし一定期間での分割返済を協議できる可能性があります。自己破産はすべての借金返済義務を免れる代わりに、信用情報が長期的に制限されるという代償を伴います。

これらは最終手段に近く、同時に車両を失うことにもなりますが、どうしようもない場合に救済措置となる手段です。

事前に法律の専門家の無料相談などを活用すると、適切な方策を見極めやすくなるでしょう。

8. 中途解約や違約金を防ぐための事前対策

違約金をめぐるトラブルを回避するもっとも有効な手段は、契約前に自らのライフプランや経済事情をしっかり精査し、余裕をもった計画を立てることです。中途解約リスクを最大限下げる基本的なポイントを挙げてみます。

事前準備を念入りに行えば、リース期間を通じて安定的にカーライフを送ることが可能になります。

また、車両メンテナンスや安全運転の習慣を身につけることで、余計な費用を抑制し、トータルコストを下げることが期待できます。

早速、代表的な対策を一つひとつ見ていきましょう。

8.1. ライフプランに基づいた契約期間の設定

今後数年で就職環境や家族構成が変化する可能性があるでしょう。そのため、リース契約を長期にするか短期にするかは慎重に検討しましょう。

例えば、転職や結婚、引越しのタイミングなどを具体的に想定して、自分の置かれる可能性のある環境変化を考慮します。漫然と安い月額料金だけに飛びつくと、後々の中途解約で大きな出費を強いられるかもしれません。

必要な年数や走行距離を見極めたうえで、無理のない期間を選択することが賢明です。

将来像に合わせて契約期間を調整し、無用なリスクを避けるとよいでしょう。

8.2. 任意保険への加入とその重要性

全損事故や盗難など、自分の努力だけでは防ぎきれないリスクは誰にでも起こり得ます。その備えとして車両保険が付いた任意保険への加入は必須レベルといえます。

普通の自動車保険に加え、オプションでリース車両の違約金をカバーできる商品も存在します。高額な違約金計算を保険金で負担できる場合があるため、特約内容をしっかり確認しましょう。

契約時点では「不要に思えるコスト」かもしれませんが、万が一のときに大きな助けとなります。

保険料と補償のバランスを見極め、安心して乗れるようにすることが基本です。

8.3. 日常のメンテナンスと安全運転の徹底

リース車両でも自社ローンの車でも、返却時点の車両状態が悪いと修理費用が追加で請求されます。定期的なオイル交換、タイヤ交換、車検などのメンテナンスを怠らず、日頃からガソリンスタンドなどで簡易点検を心がけましょう。

安全運転を意識し、事故を起こさないようにすることも重要です。小さな擦り傷は修理費で済みますが、大きな事故は全損事故につながりかねません。

車両返却や査定時における評価を高く保つために、きれいに乗り続けることも一種の「節約」です。

あらゆる面で数千円、数万円単位の出費が抑えられる可能性が高まっていきます。

8.4. 経済的余力を考慮した車種選択

見栄や憧れで高級車をリースすると、月々のリース料金が収入を圧迫しがちです。想定外の出費が重なるとあっという間に支払いが難しくなり、リース料金の滞納へ直結します。

自分の手取り収入や将来のキャリアプランを踏まえ、無理のない金額帯の車を選ぶのが大切です。少し低めのグレードや中古車市場で値段が安定しているモデルを検討するのもよいでしょう。

収入が変動しそうな職種の場合は、あえて短いリース期間を選ぶ方法もあります。継続的な支払い能力があるかどうか、見積もりを取ったうえで計算してみましょう。

月々の定額を「何とか払える」ではなく「余裕を持って払える」範囲に抑えることが最善策です。

9. 中途解約可能な特殊なカーリースプランの検討

最近では、一定条件を満たせばリース契約の途中でも違約金なしで解約できるプランを用意している会社も見られます。ライフスタイルが変わりやすい若い世代に人気の高いオプションで、契約期間中の柔軟性が魅力です。

ただし、月額リース料金が割高だったり、解約時期や理由に制限があったりするなど、細かい条件をよく確認する必要があります。

「中途解約可能」と銘打たれていても、契約書の文面で実際にどのような支払いや経費が発生するかを読み解くことが重要です。

ここでは、そうした特殊プランのメリットと注意すべき点についてまとめます。

9.1. 中途解約可能プランのメリットとデメリット

最大のメリットは、急な事情によって車が不要になった際、通常のリース契約よりも低いペナルティで解約できる点です。転勤や家庭の事情などをあらかじめ織り込んだ、保険的な意味合いも含んでいます。

一方で、こうしたプランはリース会社が負うリスクが高いため、月額料金が高く設定されている場合が多いです。長期的に見ると、総支払額が割高になる場合もあります。

また、解約のために一定期間の利用が必須とされるなど、自由度が実はそれほど高くないこともあります。

自分の将来像や予定を踏まえて、ほんとうに必要な契約かどうか慎重に判断しましょう。

9.2. 中途解約可能プランの条件と注意点

「解約が可能」とうたうプランでも、理由や時期に制限を設けているケースがあります。例えば、「海外転勤や運転不可になった場合のみ違約金がゼロ」「契約開始から2年を経過しないと解約できない」など、文字通りの自由解約ではありません。

また、初期費用として保証金を預け、途中解約時に相殺する仕組みも見られます。保証金が高額だと、実質的なメリットが薄れることになります。

申し込みの前に契約細則を読み込み、自分が想定している利用方法と合っているか確認してください。高い自由度を求めるなら、その分コスト負担が大きくなる点を理解する必要があります。

条件の見落としによって後悔しないよう、必ず説明を受けて疑問点を解消しましょう。

10. 総括:契約形態の正しい理解と計画的なカーライフの実現

カーリースや自社ローンといった方法は、初期費用を抑えたい人にとって有力な選択肢です。しかし、それらは月々のリース料金やローン返済を含む長期的な支払いを伴うため、安易に契約を結ぶと後に高額な違約金が発生するリスクをはらんでいます。

本記事で解説したように、中途解約が難しい理由や全損事故・盗難時の強制解約など、さまざまな懸念事項があります。一括請求される違約金計算によって、大きな負担を背負う結果となる場面も少なくありません。

こうした問題を回避するには、リース期間を慎重に設定し、任意保険(車両保険含む)への加入、日常的なメンテナンスの徹底、そして利用者自身の経済的余力を正確に見定める努力が求められます。自社ローンを視野に入れる場合も、契約終了までのシナリオを想像しておかなければなりません。

長く安心してカーライフを楽しむために、契約前には必ず書類を熟読し、自分の将来設計と照らし合わせながら最適な方法を選択してください。自動車は生活を便利にし、行動範囲を広げてくれる頼もしいパートナーです。正しい情報と慎重な計画に基づいて、ぜひ快適な車生活を実現しましょう。